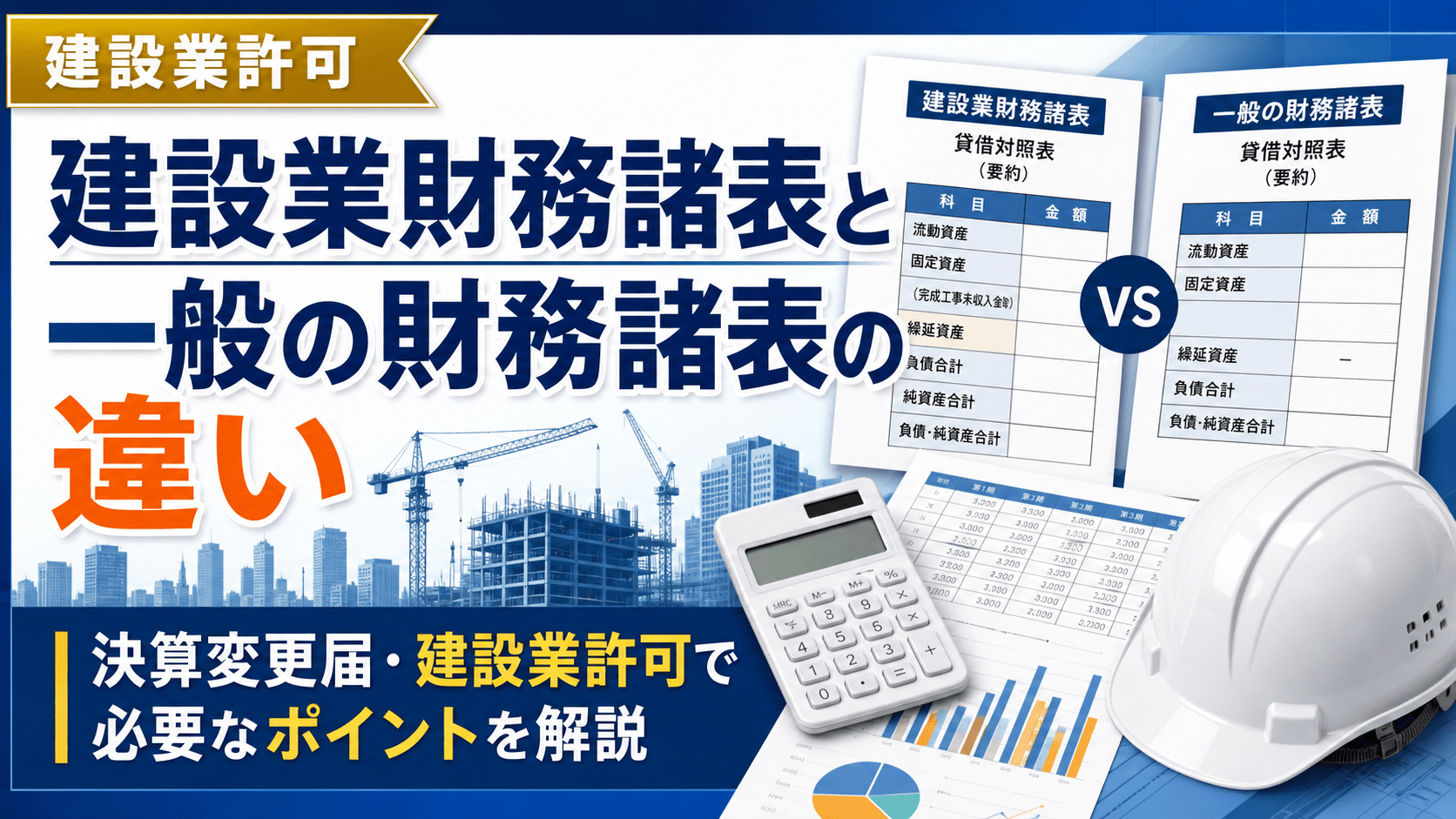

建設業許可を取得すると、税務申告用の決算書とは別に、建設業法に基づく「建設業財務諸表」を作成する場面が出てきます。特に、毎年の決算変更届、建設業許可の新規申請、更新、業種追加、経営事項審査を予定している会社では、この違いを理解しておくことが非常に重要です。

一般の財務諸表と建設業財務諸表は、どちらも会社の財産状態や経営成績を表す書類ですが、目的・様式・勘定科目・表示方法が異なります。税理士が作成した決算書をそのまま提出すればよい、というものではありません。

この記事のポイント

- 建設業財務諸表は、建設業許可行政庁に提出するための法定様式です。

- 一般の決算書を、建設業法上の勘定科目に組み替えて作成します。

- 「売上高」は「完成工事高」と「兼業事業売上高」に分けて考えます。

- 「仕掛品」は「未成工事支出金」、「買掛金」は「工事未払金」などに読み替える場面があります。

- 経営事項審査を受ける場合、財務諸表の作り方は評点にも影響します。

建設業財務諸表とは

建設業財務諸表とは、建設業許可申請や決算変更届などで提出する、建設業法上の様式に従った財務書類です。

法人の場合、代表的な書類は次のとおりです。

- 貸借対照表

- 損益計算書

- 完成工事原価報告書

- 株主資本等変動計算書

- 注記表

- 附属明細表

個人事業主の場合は、法人とは異なる個人用の貸借対照表・損益計算書を使用します。

ここで重要なのは、建設業財務諸表は「税務署に提出した決算書のコピー」ではないという点です。税務申告用の決算書をもとにしながら、建設業法の様式に合わせて勘定科目を組み替え、建設業特有の表示に直して作成します。

一般の財務諸表とは

一般の財務諸表とは、会社法、企業会計、税務申告、金融機関への提出などを目的として作成される決算書類を指します。

中小企業であれば、通常は税理士が作成する次のような書類をイメージするとわかりやすいでしょう。

- 貸借対照表

- 損益計算書

- 販売費及び一般管理費内訳書

- 株主資本等変動計算書

- 勘定科目内訳明細書

- 法人税申告書別表

一般の財務諸表は、税務申告、株主・金融機関への説明、会社内部の経営管理などを目的に作られます。一方、建設業財務諸表は、許可行政庁が建設業者の財務状況を把握し、発注者保護や許可制度の適正な運用を図るために提出されるものです。

建設業財務諸表と一般の財務諸表の大きな違い

| 比較項目 | 一般の財務諸表 | 建設業財務諸表 |

|---|---|---|

| 主な目的 | 税務申告、会社の経営管理、金融機関への説明 | 建設業許可、決算変更届、経営事項審査など |

| 提出先 | 税務署、株主、金融機関など | 国土交通大臣または都道府県知事などの許可行政庁 |

| 様式 | 会計ソフトや税務申告書の形式 | 建設業法施行規則に基づく様式 |

| 売上の表示 | 売上高 | 完成工事高、兼業事業売上高 |

| 原価の表示 | 売上原価、製造原価など | 完成工事原価、兼業事業売上原価 |

| 建設業特有の科目 | 通常は使用しないことも多い | 完成工事未収入金、未成工事支出金、工事未払金、未成工事受入金などを使用 |

| 経審への影響 | 直接の審査様式ではない | 経営状況分析・経営事項審査の基礎資料になる |

違い1 目的が違う

一般の財務諸表は、税金の計算、株主への報告、金融機関への説明、社内の経営判断などを目的として作成されます。

これに対して、建設業財務諸表は、建設業許可制度の中で使用される書類です。許可行政庁は、建設業者が継続的に営業できる財務的基礎を有しているか、事業年度ごとの財務状況に大きな問題がないかを確認します。

また、建設業許可業者は、毎事業年度終了後に決算変更届を提出する必要があります。このとき、工事経歴書や直前3年の各事業年度における工事施工金額とあわせて、建設業財務諸表を提出します。

実務上の注意

建設業許可を受けた後は、「税務申告が終わったら終わり」ではありません。税務申告後、その決算内容を建設業法上の様式に組み替え、決算変更届として提出する流れになります。

違い2 使用する様式が違う

一般の財務諸表は、会計ソフトや税理士事務所の様式で作成されることが多く、勘定科目の並びや名称は会社ごとに多少異なります。

一方、建設業財務諸表は、建設業法上の様式に従って作成します。法人であれば、貸借対照表、損益計算書、完成工事原価報告書、株主資本等変動計算書、注記表などを建設業用の形式で作成します。

そのため、税務申告書に添付した決算書をそのままコピーして提出するのではなく、建設業用の様式に転記・組替えを行う必要があります。

違い3 売上高の考え方が違う

一般の損益計算書では、多くの場合「売上高」として一括表示されます。しかし、建設業財務諸表では、売上を次のように分けて表示します。

- 完成工事高

- 兼業事業売上高

完成工事高とは、建設工事に係る売上です。建設業許可の対象となる工事の売上は、原則として完成工事高に整理します。

一方、建設工事以外の売上、たとえば物品販売、不動産賃貸、設計業務のみ、保守管理業務などは、内容によって兼業事業売上高として整理することがあります。

例

- 内装工事の請負代金 → 完成工事高

- 電気工事の請負代金 → 完成工事高

- 資材販売のみの売上 → 兼業事業売上高

- 不動産賃貸収入 → 兼業事業売上高

- 保守点検のみの収入 → 内容により兼業事業売上高となる場合あり

違い4 原価の表示が違う

一般の損益計算書では、「売上原価」「材料費」「外注費」「労務費」などの表示がされます。

建設業財務諸表では、建設工事に対応する原価を「完成工事原価」として表示します。法人の場合、完成工事原価の内訳を示すために、完成工事原価報告書を作成します。

完成工事原価報告書では、一般に次のような区分で工事原価を整理します。

- 材料費

- 労務費

- 外注費

- 経費

この区分は、経営事項審査を受ける会社にとっても重要です。原価の分類が不自然であったり、兼業事業の原価と建設工事の原価が混在していたりすると、財務諸表の信頼性に疑義が生じることがあります。

違い5 貸借対照表の勘定科目が違う

建設業財務諸表では、貸借対照表にも建設業特有の勘定科目が登場します。特に重要なのは次の科目です。

| 一般の決算書で使われやすい科目 | 建設業財務諸表で使う主な科目 | 意味 |

|---|---|---|

| 売掛金 | 完成工事未収入金 | 完成した工事に係る未回収の請負代金 |

| 仕掛品・未成業務支出金 | 未成工事支出金 | まだ完成していない工事に係る支出 |

| 買掛金・未払金 | 工事未払金 | 工事原価に係る未払額 |

| 前受金 | 未成工事受入金 | 未完成工事について受け取った前受金 |

| 売上高 | 完成工事高 | 完成した建設工事の売上 |

このように、一般の会計科目を建設業用の科目に置き換える必要があります。

違い6 完成工事高と兼業事業売上高を分ける必要がある

建設会社の中には、建設工事以外の売上を持っている会社もあります。たとえば、次のようなケースです。

- 建築工事と不動産賃貸業を行っている

- 電気工事と電気機器販売を行っている

- 管工事と保守点検業務を行っている

- 内装工事と家具販売を行っている

- 建設工事と産業廃棄物収集運搬業を行っている

このような場合、すべてを完成工事高に入れてしまうと、建設工事の実績が実態より大きく見えてしまいます。反対に、本来は完成工事高に入れるべき工事売上を兼業事業売上高に入れてしまうと、建設業の実績が過小に表示されます。

建設業許可や経営事項審査では、完成工事高が重要な意味を持ちます。そのため、売上の区分は慎重に判断する必要があります。

違い7 経営事項審査を受ける場合は影響が大きい

公共工事の入札参加を予定している会社は、経営事項審査を受けることになります。経営事項審査では、経営状況分析の基礎資料として建設業財務諸表が使われます。

つまり、建設業財務諸表の作り方は、単なる提出書類の問題にとどまりません。勘定科目の分類、完成工事高の整理、自己資本額、利益額、負債の表示などが、経営事項審査の結果に影響する可能性があります。

注意

経審を受ける予定がある会社では、「とりあえず決算変更届を出せばよい」という考え方は危険です。後から経審を受ける段階で、過年度の財務諸表の誤りが問題になることがあります。

一般の決算書から建設業財務諸表へ組み替える流れ

実務では、税務申告用の決算書をもとにして、次のような流れで建設業財務諸表を作成します。

- 税務申告用の決算書を確認する

- 売上を完成工事高と兼業事業売上高に分ける

- 売掛金を完成工事未収入金とその他の売掛金に分ける

- 仕掛中の工事に係る支出を未成工事支出金に整理する

- 工事に係る未払金を工事未払金に整理する

- 未完成工事に係る前受金を未成工事受入金に整理する

- 完成工事原価報告書を作成する

- 株主資本等変動計算書・注記表を作成する

- 決算変更届の他の書類と整合性を確認する

よくある組替え例

売掛金から完成工事未収入金へ

一般の決算書で「売掛金」と表示されているもののうち、完成した建設工事の請負代金で未回収のものは、建設業財務諸表では「完成工事未収入金」として整理します。

ただし、工事以外の売上に係る売掛金は、完成工事未収入金ではなく、通常の売掛金やその他の科目として整理することがあります。

仕掛品から未成工事支出金へ

決算日時点でまだ完成していない工事に係る材料費、外注費、労務費、経費などは、一般の決算書では仕掛品や未成業務支出金として処理されていることがあります。

建設業財務諸表では、これを「未成工事支出金」として整理します。

買掛金・未払金から工事未払金へ

工事原価に係る材料代、外注費、労務外注費などの未払額は、建設業財務諸表では「工事未払金」として整理します。

一方、事務所家賃、通信費、広告宣伝費など、工事原価ではなく販売費及び一般管理費に関する未払額は、通常の未払金として整理することが多いです。

前受金から未成工事受入金へ

まだ完成していない工事について、先に受け取った請負代金がある場合、建設業財務諸表では「未成工事受入金」として整理します。

この科目は、建設業特有の前受金です。完成済みの工事に対する入金とは区別する必要があります。

建設業財務諸表で間違えやすいポイント

1 売上をすべて完成工事高にしてしまう

建設工事以外の売上まで完成工事高に含めてしまうと、建設業の実績が実態より大きく表示されます。資材販売、不動産賃貸、保守点検、設計のみの業務などは、内容を確認したうえで兼業事業売上高に分ける必要があります。

2 完成工事原価と販売費及び一般管理費を混同する

現場で直接発生した費用は完成工事原価に入ることが多いですが、本社事務員の給与、事務所家賃、広告費、行政書士報酬、税理士報酬などは、通常、販売費及び一般管理費として整理されます。

ただし、会社の会計処理や実態によって判断が必要な場合もあるため、機械的に分類するのではなく、費用の発生原因を確認することが重要です。

3 未成工事支出金を計上していない

決算日時点で未完成の工事があるにもかかわらず、すべて当期の原価として処理してしまうと、完成工事原価が過大になり、利益が実態より小さく表示されることがあります。

未完成工事に係る原価は、未成工事支出金として翌期以降に繰り越す必要がある場合があります。

4 未成工事受入金を計上していない

工事が完成していないにもかかわらず、先に受け取った金額をそのまま売上にしている場合、収益の計上時期に問題が生じることがあります。

未完成工事に係る前受金は、未成工事受入金として整理する必要がある場合があります。

5 税務申告書と建設業財務諸表の数字が合わない理由を説明できない

建設業財務諸表は、一般の決算書を建設業用に組み替えるため、勘定科目名や表示区分が変わることがあります。その結果、見た目の数字が税務申告書と異なるように見える場合があります。

ただし、これは不一致でよいという意味ではありません。どの科目をどの科目へ組み替えたのか、説明できる状態にしておくことが重要です。

建設業財務諸表と決算変更届の関係

建設業許可業者は、毎事業年度終了後に決算変更届を提出します。決算変更届では、財務諸表だけでなく、工事経歴書や直前3年の各事業年度における工事施工金額なども提出します。

そのため、財務諸表の完成工事高と、工事経歴書・直前3年の各事業年度における工事施工金額の整合性が重要になります。

確認すべき整合性

- 損益計算書の完成工事高と、工事経歴書の金額が大きく矛盾していないか

- 直前3年の各事業年度における工事施工金額と、完成工事高の関係が説明できるか

- 兼業事業売上高に入れるべきものを完成工事高に入れていないか

- 完成工事原価と完成工事原価報告書の金額が一致しているか

- 貸借対照表の科目と内訳資料に矛盾がないか

建設業財務諸表は誰が作成するべきか

建設業財務諸表は、税務・会計の知識だけでなく、建設業許可制度の理解も必要です。

税理士が作成した決算書をもとに、行政書士が建設業法上の様式に組み替えるケースも多くあります。特に、経営事項審査を受ける会社、複数業種を営む会社、兼業売上がある会社、未成工事が多い会社では、専門的な判断が必要になります。

税理士と行政書士が連携し、税務申告用の決算書と建設業許可用の財務諸表の整合性を保つことが理想的です。

建設業財務諸表の作成が重要になる場面

建設業財務諸表は、次のような場面で重要になります。

- 建設業許可の新規申請

- 毎年の決算変更届

- 建設業許可の更新申請

- 業種追加申請

- 般・特新規申請

- 経営事項審査

- 公共工事の入札参加資格申請

- 金融機関への説明資料の整備

- 元請会社・発注者からの信用確認

特に、決算変更届を毎年正確に提出していないと、更新申請や業種追加申請の際に過去分の整理が必要になり、手続きが遅れることがあります。

建設業財務諸表を正確に作るためのチェックリスト

- 税務申告用の決算書を準備しているか

- 建設工事の売上と兼業売上を区分しているか

- 完成工事高の内訳を説明できるか

- 未完成工事に係る原価を把握しているか

- 未成工事支出金を適切に整理しているか

- 未成工事受入金を確認しているか

- 工事未払金と一般の未払金を区分しているか

- 完成工事原価報告書の内訳が実態に合っているか

- 工事経歴書との整合性を確認しているか

- 経審を受ける予定があるかを事前に確認しているか

まとめ 建設業財務諸表は「建設業許可用に組み替えた決算書」

建設業財務諸表と一般の財務諸表の最大の違いは、目的と表示方法です。

一般の財務諸表は、税務申告や会社内部の経営管理を目的として作成されます。一方、建設業財務諸表は、建設業許可行政庁に対して、建設業者の財務状況や工事実績を適切に示すために作成されます。

そのため、一般の決算書をそのまま提出するのではなく、完成工事高、完成工事原価、完成工事未収入金、未成工事支出金、工事未払金、未成工事受入金など、建設業特有の科目に整理する必要があります。

特に、経営事項審査を受ける会社では、建設業財務諸表の作成方法が審査結果に影響する可能性があります。決算変更届の段階から、正確な財務諸表を作成しておくことが重要です。

建設業許可・決算変更届の財務諸表でお困りの方へ

建設業財務諸表は、税務申告書を単に写すだけでは作成できません。完成工事高、兼業事業売上高、未成工事支出金、工事未払金など、建設業法上の考え方に沿った整理が必要です。

建設業許可の新規申請、決算変更届、更新、業種追加、経営事項審査を予定している場合は、早めに専門家へご相談ください。

よくある質問

Q1. 税理士が作った決算書をそのまま提出できますか。

原則として、そのままではなく、建設業法上の様式に組み替えて作成します。税務申告用の決算書を基礎資料として使用しますが、勘定科目や表示区分は建設業用に整理する必要があります。

Q2. 赤字でも建設業財務諸表は提出する必要がありますか。

はい。赤字か黒字かにかかわらず、建設業許可業者は毎事業年度終了後に決算変更届を提出する必要があります。赤字だから提出しなくてよい、という扱いにはなりません。

Q3. 工事実績がゼロの場合も財務諸表は必要ですか。

原則として必要です。工事実績がない年度でも、許可業者である以上、決算変更届の提出義務があります。工事経歴書や直前3年の施工金額については、実績がない旨を示して提出することになります。

Q4. 完成工事高と売上高は同じですか。

完全に同じとは限りません。一般の決算書の売上高の中に、建設工事以外の売上が含まれている場合は、完成工事高と兼業事業売上高に分ける必要があります。

Q5. 経審を受けない会社でも正確に作る必要がありますか。

はい。経審を受けない会社であっても、建設業許可業者として決算変更届を提出する以上、建設業法上の様式に沿って正確に作成する必要があります。また、将来経審を受ける可能性がある場合は、過去の財務諸表の正確性が重要になります。

.png)

.png)

.png)

.png)